| |

|

|

| ▲ 박현식 KEB하나은행 투자상품서비스부 차장 |

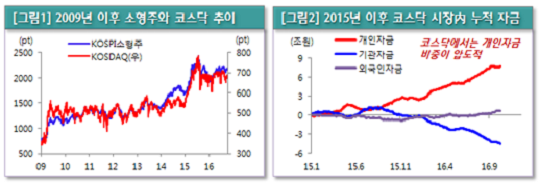

코스닥은 2009년 하반기부터 좁은 박스권내에서 등락을 거듭하고 있었다.

4년반이 지난 2015년 상반기가 지나서야 박스권 상단을 돌파하고 새로운 박스권을 형성하기 시작했으며, 최근까지 여러 번 박스권 상단 돌파를 도전했지만 번번히 실패하고 있다.

중소형주가 상승하지 못하는 이유는 수급 주체의 부재에 있다. 기존 박스권 돌파에 힘을 실어주었던 수급주체는 개인이었다. [그림2]에서 확인할 수 있듯이 코스닥에서 매매비중이 가장 높은 개인투자자의 수급이 중요한데, 당장 개인의 추가적인 순매수세를 기대하기는 어려울 것으로 판단된다.

그 이유는 최근 코스닥 시장의 신용잔고(증권회사로부터 돈을 빌리거나 증권 자체를 대여하는 것) 수준이 높기 때문인데, 이는 잠재적 매도 매물이 많다는 점을 시사한다.

| |

|

|

| ▲ 표=KEB하나은행 |

개인 순매수세를 기대하기도 어려운 가운데, 기관 자금(중소형 펀드)에서도 지속된 자금 유출이 하반기 코스닥 하락의 원인이었다.

수급 요인 외에도, 거의 매년 4분기마다 코스피(대형주)와 코스닥(중소형주)간 차별화된 주가 움직임이 나타났었다. 이는 배당을 노린 자금들이 배당수익률이 높은 대형주에 집중되며 코스닥 선호가 약해졌기 때문으로 생각된다. 연말 대형주 대비 코스닥지수 약세 현상은 배당락 이후 또는 1월부터 해소되기 시작해 1분기 중 정상화되는 흐름을 반복해오고 있다.

12월 이후에는 대형주에 대한 배당 수요가 마무리됨에 따라 중소형주 수급 개선이 나타날 가능성이 있다. 이와 함께 12월 14일 FOMC 금리 결정 이후 불확실성 해소로 시장 금리 상승세가 둔화된다면, 코스닥에 불리했던 환경이 해소될 것으로 기대된다.

[그림4]에서 확인할 수 있듯이, 미국 금리 상승은 국내 코스닥 시장에 부정적인 요인이었기 때문이다.

그러므로 이번 14일 FOMC 회의가 중요하며, 기준금리 인상은 기정사실화 된 상황이므로 회의 직후 발표될 코멘트와 향후 금리 전망 점도표가 중요할 것이다.

이는 트럼프의 불명확한 통화정책과 더불어 향후 금리인상 속도에 대한 우려마저 높아질 경우, 미국 통화정책 이슈가 신흥국 금융시장의 불확실성을 꾸준히 자극할 가능성이 있기 때문이다. 실제로 최근 옐런 의장은 지난 의회 청문회에서 12월 기준금리 인상은 물론 내년 금리인상 속도 역시 빨라질 수도 있다는 의견을 피력하기도 했다.

만약 이와 달리 완화적인 코멘트가 나온다면 KOSDAQ시장도 투자 해 볼만 하다는 판단이다.

다시 한번 강조하자면 지금 무작정 '코스닥지수' 에 투자하자고 주장하는 것은 아니다.

다만 ①미국 금리 상승세와 달러 강세 기조가 좀 꺾일 경우 국내 시장에 대한 외국인의 시각이 우호적으로 바뀔 수 있다는 점, ②연말 배당시즌 이후 연초에 코스닥 시장이 괜찮았다는 점, 그리고 ③최근 한미약품 이슈라던가 중국의 한한령(한류를 제한하는 명령) 등으로 코스닥이 많이 싸졌다는 점 등을 고려할 때 코스닥 투자가 매력적인 타이밍이 올 수 있다고 생각한다. 투자자분들의 건승을 기원한다. /박현식 KEB하나은행 투자상품서비스부 차장

[미디어펜=데스크]

▶다른기사보기