에쓰오일, 지난해 영업익 1조4625억…전년비 9.5% 감소

수정 2018-01-29 16:28:46

입력 2018-01-29 16:23:13

나광호 기자 | n0430@naver.com

환율 하락 영향

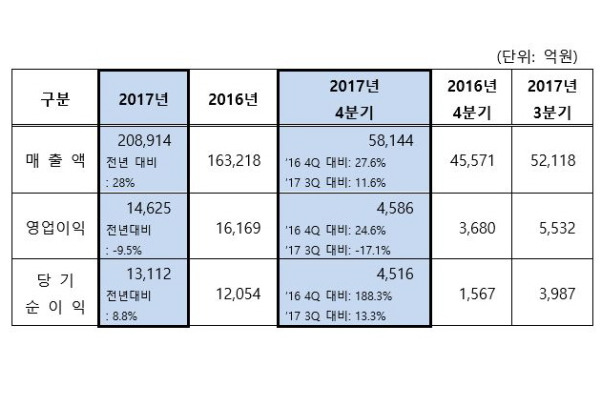

[미디어펜=나광호 기자]에쓰오일이 지난해 매출 20조88914억원·영업이익 1조4625억원의 실적을 냈다고 29일 발표했다.

매출은 울산공장 시설개선 사업을 통해 생산효율을 높이고 연중 최대 가동률을 유지한 결과 사상 최대 연간 판매량을 달성했으며, 유가 상승에 따른 제품 판매 단가 상승으로 전년 대비 28% 증가했다.

반면 정제마진 상승에도 환율 하락의 영향으로 영업이익은 전년 대비 9.5% 감소했다.

사업부문별 영업이익은 정유 6935억원·석유화학 3414억원·윤활기유 4277억원으로 집계됐다.

비정유부문은 매출 비중이 석유화학 13.7% 및 윤활기유 7.7% 등 총 21.4%였으나, 영업이익 비중은 석유화학 23.3%·윤활기유 29.2% 등 총 52.6%를 차지해 3년 연속 절반을 넘겼다.

지난해 4분기 매출과 영업이익은 전년 동기 대비 각각 27.6%와 24.6% 상승한 5조8144억원·영업이익 4586억원을 기록했다.

|

||

| ▲ 2017 에쓰오일 실적/사진=에쓰오일 | ||

에쓰오일은 정유부문의 경우 지난해 미국 남부를 강타한 허리케인 '하비'의 영향에서 회복한 미국 정제시설의 가동률 상승 및 역내 신규시설 가동으로 공급이 증가했으나, 견조한 역내 수요에 힘입어 정제마진이 배럴당 5달러 수준을 유지해 영업이익 3323억원을 달성할 수 있었다고 설명했다.

석유화학부문은 역내 시설 가동률 상승으로 공급이 증가한 가운데 중국 고순도 테레프탈산(PTA) 공장 등 주요 하류부문 생산시설 정기 보수로 파라자일렌(PX)·벤젠 등 아로마틱 계열 제품 스프레드 하락으로 영업이익이 축소됐다.

윤활기유부문은 계절적 비수기로 인한 수요 약세와 유가 상승에 따른 원료비 상승으로 범용제품 마진이 축소됐으나, 주력 생산품인 고품질 윤활기유 수요 증가로 영업이익률 20.9%를 유지했다.

에쓰오일은 올해 사업 전망에 대해 정유 부문은 제한적 신규증설 및 정유사들의 가동률을 고려할 때 역내 정제마진이 견조한 수준으로 유지될 것으로 내다봤다.

석화부문 중 아로마틱 제품은 PX 공급증가에도 전방 산업 수요 증가로 스프레드를 유지하고 벤젠은 세계 경기 회복 등으로 수요 강세를 전망했다.

올레핀 제품의 경우 폴리프로필렌(PP)는 중국 정부의 환경규제로 공급 증가가 억제되는 가운데 수요가 증가해 스프레드가 확대되고, 프로필렌옥사이드(PO)는 역내 시설 정기보수에 따라 마진이 변동될 것으로 예상했다.

윤활기유 스프레드는 신규 공급자에 대한 진입장벽·고품질 윤활기유 수요 증가에 힘입어 견조한 수준을 유지할 것으로 분석했다.

[미디어펜=나광호 기자] ▶다른기사보기