[미디어펜=나광호 기자]코스피 시장의 호황이 이어지는 가운데 SK이노베이션의 '딥 체인지'가 성과를 내면서 시가총액이 종전 최대치였던 23조4863원을 넘어설 수 있을지에 관심이 쏠리고 있다.

15일 SK이노베이션에 따르면 지난 4월 말 19만2000원까지 떨어졌던 주가가 5월 초 이후 꾸준히 상승했으며, 6월에는 4.7% 수준의 상승폭을 보였다.

이는 에쓰오일(1.4%)의 3배를 넘는 것으로, 주가 총액은 지난 14일 기준 19조6951억원까지 늘어났다.

SK이노베이션은 이에 대해 선제적인 사업 구조 혁신인 '딥 체인지'를 통해 비정유부문 중심 펀더멘털이 시장에서 본격적으로 인정 받기 시작한 것으로 분석했다.

이어 지난 몇 년간 SK이노베이션은 화학 사업을 필두로 하는 비정유부문 중심 성장을 추진했으며, 시장에서도 SK이노베이션에 대한 인식을 기존 정유 기업에서 에너지∙화학 기업으로 바꿔가고 있다고 부연했다.

| |

|

|

| ▲ SK이노베이션 헝가리 코마롬 배터리 생산공장 조감도/사진=SK이노베이션 |

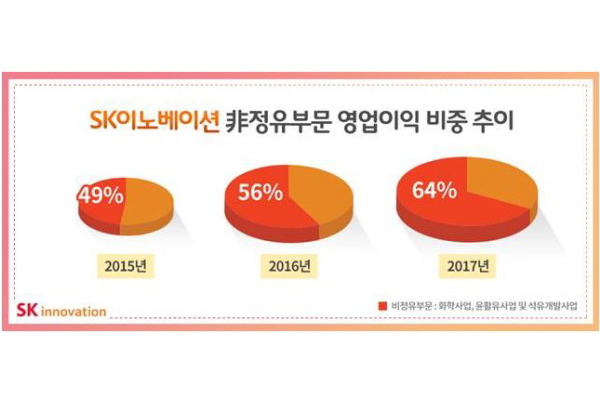

비정유부문은 지난해 역대 최대 실적을 달성한 화학부문(1조 3773억원)과 윤활유 및 석유개발 사업의 약진에 힘입어 총 2조원 이상(전체의 64%)의 영업이익을 기록하면서 사상 최대 실적(3조 2344억원)을 견인했다.

국제유가가 꾸준히 상승했던 지난 1분기 실적에서도 석유사업의 영업이익은 전년 대비 36% 감소했으나, 비정유부문이 실적 선방의 버팀목이었던 것으로 평가됐다.

SK이노베이션은 국제유가의 상승 기조가 이어지고 있는 상황에서 외생 변수에 상대적으로 둔감한 비정유부문의 활약이 이어질 것으로 가운데 중국의 생산 차질과 미국의 증설 지연 및 정기보수 등이 겹쳐 화학 제품 시황이 개선될 것으로 전망했다.

또한 최근 올레핀·아로마틱 사업을 중심으로 시황 회복이 본격화되고 있으며, 특히 면화 가격 폭등·중국의 폐 플라스틱 수입 규제 등이 이어지면서 SK이노베이션의 대표 화학 제품인 PX(생산량 기준 국내 1위, 세계 6위) 수요도 꾸준히 실적을 견인할 것으로 추정된다.

이동욱 키움증권 연구원에 따르면 메이저 업체의 그룹Ⅲ 기유 신증설 제한으로 국내 정유사의 윤활기유 부문도 높은 마진이 예상되며, 기존의 화학 호실적 기대감과 드라이빙 시즌으로 대표되는 3분기 정유사업 수요 증가와 함께 에너지·화학 사업 차원에서의 통합적 시너지 효과가 기대된다.

| |

|

|

| ▲ SK이노베이션 비정유부문 영업이익 비중 추이/사진=SK이노베이션 |

중국 최대 전기차 배터리 제조업체인 CATL이 중국 증시에 성공적으로 입성해 글로벌 2차 전지 업체들이 주목받게 되고 최근 중국 정부가 화이트리스트에 SK이노베이션(팩합작사 BESK테크놀로지)을 비롯한 국내 3사를 포함시킨 것도 SK이노베이션의 기업 가치 상승을 유도한 것으로 보인다.

SK이노베이션 관계자는 "앞서 지난해 11월 사상 최대 실적 달성에 힘입어 시가총액 20조1000억원을 넘어선 이후 7개월 만에 20조원대 회복을 넘어 지난 2011년 4월 말 기록했던 최대치를 넘어설 가능성이 있다"고 말했다.

한편 SK이노베이션은 중간 배당·자사주 매입 등의 정책을 통해 비우호적인 경영환경 속에서도 견조한 성과를 지속적으로 창출, 시장의 기대에 부응하는 주주 중시 경영을 실천하고 있다.

지난해 SK이노베이션은 최대 실적 기대감을 바탕으로 창사 이래 첫 중간배당을 결정한 바 있다. 지난해 총 배당의 20%인 1600원의 중간 배당을 결정했으며, 올해도 탄탄한 실적이 전망됨에 따라 중간 배당을 적극적으로 검토하고 있는 것으로 알려졌다.

이밖에도 지난 4월 발행 주식 총수의 5.6%(520만8333주) 규모의 주식을 매입, 순수한 주주가치 제고 목적으로는 최초로 자사주 매입을 시행하는 등 주주가치 제고를 위해 지속적으로 노력 중이다.

[미디어펜=나광호 기자]

▶다른기사보기