| |

|

|

| ▲ 자료제공=한국은행 |

[미디어펜=백지현 기자] 향후 금리상승 시 소득 및 자산 대비 부채 규모가 상대적으로 큰 가구들을 중심으로 고위험가구로의 편입이 늘어날 것으로 분석됐다.

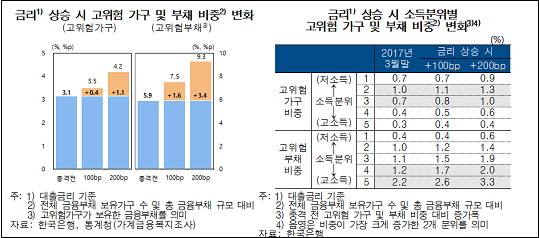

20일 한국은행이 발표한 '금융안정보고서'에 따르면 위험가구 수는 지난해 3월말 127만1000가구로 전체 부채가구의 11.6%를 차지했다. 고위험가구의 경우 전체의 3.1%인 34만6000가구로 집계됐다.

위험가구는 원리금 상환비율(DSR)과 총부채/자산평가액(DTA)을 종합적으로 고려한 부실위험지수(HDRI)가 100을 초과하는 가구를 말한다. 고위험가구는 위험가구 중 원리금 상환부담이 크고(DSR>40%) 자산매각을 통한 부채상환능력도 취약(DTA>100%)한 가구로 정의된다.

금리상승에 따른 영향을 살펴보면 대출금리가 100bp(1bp=0.01%포인트), 200bp 상승 시 고위험가구의 비중은 2017년 3.1%에서 각각 3.5%, 4.2%로 상승했다. 또한 이들 고위험가구가 보유한 금융부채 비중도 5.9%에서 각각 7.5%, 9.3%로 상승했다.

대출금리 상승 시 가구 수는 소득 2~3분위에서, 금융부채는 소득 4~5분위에서 비중이 상대적으로 늘어나는 것으로 분석됐다.

한은은 "향후 금리상승 시 소득 및 자산 대비 부채 규모가 상대적으로 큰 가구들을 중심으로 고위험가구로의 편입이 늘어날 것"면서도 "금융기관들의 양호한 손실흡수능력 등을 감안할 때 가계의 채무상환능력 약화가 금융시스템 리스크로 확산될 가능성은 크지 않다"고 설명했다.