[미디어펜=김하늘 기자] 생명보험사의 방카슈랑스 판매가 지속적인 감소세를 보이고 있다.

방카슈랑스 판매 감소의 영향에 대해 보험업계에선 지난해 4월 진행된 세제개편의 영향으로, 경제전문가들은 비대면 채널의 확대를 원인으로 꼽았다.

| |

|

|

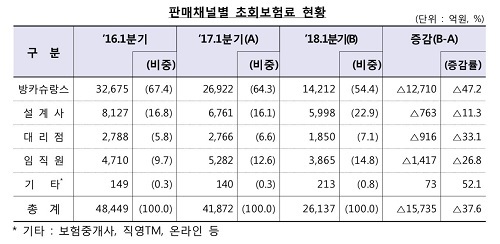

| ▲ 표=판매채널별 초회보험료 현황 |

20일 금융감독원이 발표한 ‘2018년 1분기 생명보험회사 보험영업 실적’에 따르면 방카슈랑스 초회보험료가 전년동기 대비 47.2% 감소했다.

지난해 1분기 방카슈랑스 초회보험료는 2조6922억원에서 1조4212억원으로 1조2710억원 줄었다. 2016년 1분기 초회보험료가 3조2675억원이었던 것에 비하면 큰 폭으로 감소세가 이어지고 있다.

이에 대해 생보업계에선 고액 보험료 고객이 주를 이루던 방카슈랑스가 지난해 4월부터 과세 당국이 이자소득을 비과세하는 저축성 보험 상품의 가입 한도를 대폭 축소했기 때문이라고 분석했다.

지난해 정부는 과세특례 금융상품 정비를 위해 장기저축성보험(연금보험)의 일시납 금액의 비과세 한도를 축소하고 한도가 없던 월납보험료는 신규 한도를 적용했다.

소득세법시행령 제25조(저축성보험의 보험차익) 개정에 따라 지난해 4월부터 10년 이상 유지하는 연금보험의 일시납 비과세 한도는 2억원에서 1억원으로 축소됐으며 월납보험료는 150만원까지만 비과세 혜택이 적용된다.

한 생보사 관계자는 “절세를 위해 보험을 들었던 고액보험 계약자들 사이 많은 이탈이 있었다”며 “지난해 이뤄진 세제개편이 방카슈랑스 채널 판매 감소에 크게 영향을 미친 것 같다”고 말했다.

이에 대해 관련업계 전문가들은 비대면채널의 확대와 함께 방카슈랑스의 관리 문제를 지적하며 방카슈랑스 보험 판매가 향후 지속적으로 축소될 것으로 전망했다.

서지용 상명대 경영경제대학장·경영대학원장은 “최근 보험 관련한 포털사이트들이 증가하며 고객들이 직접 가격 비교를 할 수 있는 비대면 채널이 확대됐다”며 “비대면 채널 늘어나면서 방카슈랑스 수요는 점차 감소할 것으로 전망된다”고 주장했다.

또한 “방카슈랑스에서 불완전판매가 많다보니 보험사에서도 효과적이지 않다는 판단이 늘어가는 것 같다”며 “보험의 오프라인 판매채널에선 GA가 효과적이기 때문에 방카슈랑스에 힘을 쏟고 있지 않은 상황”이라고 설명했다.

김상봉 한성대 경제학과 교수 역시 “방카슈랑스의 불완전판매가 많아 금감원 측의 암행 조사가 많이 이뤄지고 있다”며 “해당 조사 역시 방카슈랑스 판매 감소에 영향을 미친 것으로 보인다”고 말했다.

[미디어펜=김하늘 기자]

▶다른기사보기