[미디어펜=홍샛별 기자] 2분기 실적 발표를 앞둔 대형 건설사들이 서로 다른 표정을 짓고 있다.

10일 증권업계에 따르면 GS건설과 대림산업은 국내 주택사업 호조에 힙입어 활짝 웃고, 대우건설도 미소를 머금을 것이라는 전망이 나오고 있다. 반면, 현대건설은 해외매출 부진으로 매출과 영업이익 모두 시장 전망치를 밑돌 것이라는 다소 우울한 예측이다.

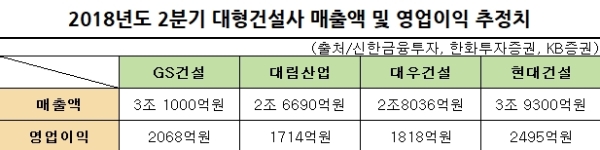

신한금융투자는 GS건설의 2분기 연결기준 매출액은 3조1000억원, 영업이익은 2068억원을 기록할 것으로 예측했다. 이는 전년 동기 대비 매출은 3.5%, 영업이익은 140.5%나 증가한 수치다.

NH투자증권 역시 GS건설의 2분기 매출 3조1477억원, 영업이익 2339억원으로 컨센서스를 상회하며 1분기에 이어 2분기에도 편안한 실적 흐름을 보일 것으로 내다봤다.

이민재 NH투자증권 연구원은 “도시정비사업 중심으로 구성된 안정적인 건축부문과 현안 프로젝트 종료 임박으로 추가 손실 낮아 이익 안정성이 높아진 플랜트 부문이 호실적을 이끈 배경”이라고 분석했다.

대림산업은 매출 감소세 속에서도 영업이익 개선으로 호실적을 이어 나갈 가능성이 점쳐진다.

한화투자증권은 대림산업의 2분기 매출액을 전년 동기 대비 14.1% 감소한 2조6690억원으로 예사했다. 하지만 영업이익은 1714억원으로 19.8% 늘어날 것으로 예상했다.

KB증권 역시 대림산업의 2분기 매출 2조8800억원, 영업이익 1856억원을 예상했다. 지난해 같은 기간에 비해 매출은 7.3% 감소한 거시지만 영업이익은 29.8% 늘어난 것으로, 이익 안정화 기조를 이어 나갈 것이라는 분석이다.

장문준 KB증권 연구원은 “주택부문에서 견조한 매출이 지속되고, 토목·플랜트 부문의 이익률이 안정화되면서 영업이익도 호조가 이어질 것”이라고 설명했다.

| |

|

|

| ▲ 대형건설사의 2분기 실적 전망이 엇갈리고 있다. 증권사들이 내놓은 2분기 영업이익 전망을 보면 GS건설과 대림산업은 지난해 같은 기간보다 늘어나지만 현대건설은 감소할 것으로 예상됐다. |

대우건설 역시 시장 기대치를 웃도는 실적을 기록할 전망이다.

신한금융투자는 대우건설 2분기 매출액이 전년 동기 대비 10% 줄어든 2조8036억원에 그치겠지만, 영업이익은 1.7% 증가한 1818억원으로 시장 기대치(1670억원) 웃돌 것으로 예상했다.

오경석 신한금융투자 연구원은 “2015년 정점에 달했던 주택 분양 물량 완공과 일부 해외 현장 종료로 외형은 전년 대비 10% 가량 축소됐지만, 전 분기 수준의 수익성은 기대되는 상황”이라며 “분기 기준으로는 수익성 정상화 초입 구간“이라고 설명했다.

교보증권도 대우건설의 2분기 매출액과 영업이익을 각각 2조8190억원, 1980억원으로 추정하며 시장 기대치를 뛰어 넘어 설 것으로 내다봤다.

반면 현대건설은 매출과 영업이익이 모두 부진을 면치 못할 것이라는 관측이 우세하다.

KB증권은 현대건설의 2분기 매출은 3조9300억원, 영업이익은 2495억원을 예상했다. 이는 전년 동기 대비 각각 6.7%와 11.5% 감소한 것이다.

장문준 KB증권 연구원은 “주택 중심의 국내매출은 견조하게 유지되지만 해외부문 매출부진이 지속되면서 매출액과 영업이익 모두 시장 기대치를 하회할 전망”이라며 “다만, 하반기 발주 시장의 분위기 개선 흐름을 타고 대형 프로젝트 입찰을 활발하게 해 나간다면 양호한 해외 수주를 바탕으로 성장성에 대한 우려를 씻어 낼 수 있을 것”이라고 진단했다.

메리츠종금증권도 올 2분기 현대건설의 연결기준 매출액이 전년 동기와 비슷한 4조2000억을 기록하겠지만 영업이익은 9.6% 감소한 2548억원에 그칠 것으로 전망했다.

송유림 한화투자증권 연구원은 “현대건설과 GS건설, 대우건설, 대림산업 등 4개 건설사의 2분기 매출액은 지난해 같은 기간보다 감소하겠지만 영업이익은 10% 이상 증가한 것으로 추정된다”며 “해외수주 잔고 감소 영향이 매출 감소세로 이어지고 있지만 해외 부문의 이익 안정성이 높아지며 영업이익은 개선되고 있다”고 설명했다.

김세련 SK증권 연구원도 “2분기는 주택 공사 성수기인 만큼 대형 건설사들의 국내 매출액은 전년 동기 대비 증가하겠지만 2015~2016년 해외 수주 둔화 여파로 합산 매출은 오히려 감소하는 모양새를 보일 가능성이 있다”고 분석했다. 이어 김 연구원은 “대형 건설사는 기존 주택 시장 위축에도 불구하고 재건축 물량을 필두로 한 주택 분양을 이어 나갈 것으로 보여진다”고 덧붙였다.

[미디어펜=홍샛별 기자]

▶다른기사보기