은행 이자마진의 4배…저축은행, 고금리장사 여전

수정 2018-07-30 14:08:21

입력 2018-07-30 11:45:44

김하늘 기자 | ais8959@mediapen.com

차주 신용등급·상환능력 고려없이 무분별한 고금리 부과

[미디어펜=김하늘 기자] 저축은행의 가계신용대출 고금리 비중이 여전히 높은 것으로 나타났다.

금융감독원은 이러한 금리구조는 일부 저축은행이 차주의 신용등급과 상환능력에 대한 고려없이 무분별하게 고금리를 부과했기 때문이란 입장을 밝혔다.

|

||

| ▲ 사진=미디어펜 | ||

30일 금감원이 발표한 '저축은행 가계신용대출금리 운용실태'에 따르면, 올해 5월 말 기준 현재 저축은행 총 대출은 54조7000억원이다. 이 가운데 가계대출이 22조2000억원(40.6%)를 차지하고 있고, 가계대출 가운데 신용대출은 10조2000억원(18.7%)이다.

금감원은 "저축은행이 예금을 받는 금융회사로서 법적 예금보장제도를 바탕으로 저리의 자금을 조달하고 있음에도 과도한 예대금리차를 기반으로 높은 수익을 시현중"이라고 말했다.

특히 일부 저축은행은 차주의 신용등급과 상환능력에 대한 충분한 고려없이 가계신용대출에 고금리를 부과하고 있어 전체 가계신용대출 차주의 78.1%가 연 20%가 넘는 고금리를 부담하고 있다고 지적했다.

같은 기간 가계신용대출에서 고금리대출이 차지하는 비중은 66.1%로 지난해말 대비 4.5%포인트 감소했으나, 잔액은 6조8000억원으로 지난해 말보다 576억원 증가했다.

특히 대부계열 저축은행을 포함한 상위 7개사의 고금리대출 잔액비중은 평균보다 7.5%포인트 높았다.

고금리대출 차주는 85만1000명으로 20%미만 차주의 3.6배에 달한다. 고금리대출 차주의 평균대출액은 800만원이며, 이들이 부담하는 평균금리는 25.6%다.

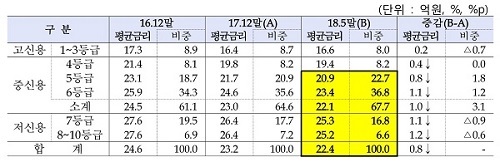

중신용 구간부터 20% 이상의 고금리를 일괄부과 하고 있었으며, 특히 6등급(23.4%), 7등급(25.3%), 8등급~10등급(25.2%)별 큰 차이 없이 고금리를 부과하고 있었다.

올해 2월8일 법정 최고금리 인하와 고금리 대출에 대한 충당금 적립기준 강화 등 감독 강화로 인해 올해 5월 중 신규 취급한 가계신용대출 가운데 고금리 대출 비중은 지난해 말 대비 큰폭(15.7%포인트) 감소했다.

그러나 여전히 고금리대출 비중이 가계신용대출의 절반 이상을 차지하고 있고, 월중 취급액도 3847억원에 달하는 수준이다.

|

||

| ▲ 저축은행 가계신용대출 신용등급별 평균금리 및 비중(잔액기준)/표=금융감독원 | ||

또한 금감원은 저축은행이 조달원가 대비 과도한 고금리대출 취급으로 순이자마진이 높으며 특히 대손비용을 감안하더라도 높은 순이자마진을 보이고 있다고 비판했다.

총자산이익률(ROA)과 자기자본이익률(ROE)도 은행 대비 높은 수준이라고 지적했다.

올해 1분기 저축은행의 평균 순이자마진은 6.8%로 은행(1.7%) 대비 5.1%포인트 높으며 특히 고금리대출 잔액 상위 20개사는 8.3%로 더 높은 수준이다.

대손비용을 감안한 순이자마진의 경우 4.0%로 은행(1.5%) 대비 2.5%포인트 높으며 특히 고금리대출 잔액 상위 20개사는 4.4%다.

평균 ROA는 1.4%로 은행(0.7%) 대비 0.7%포인트 높으며 특히 고금리대출 잔액 상위 20개사는 1.7%로 더욱 높은 상황이다.

ROE도 12.5%로 은행(9.6%) 대비 2.9%포인트 높으며, 고금리대출 잔액 상위 20개사의 경우 평균이 16.4%로 높게 나타났다.

이에 금감원은 "서민·취약계층 보호를 위해 주기적으로 관련 정보를 공개하는 등 합리적인 금리산정체계 구축을 적극 유도해 나갈 계획"이라며 "주기적 정보공개와 더불어 △대출원가 절감 유도 △현장점검 및 금리산정체계 모범규준 개정 △금리인하 효과반영을 위한 약관 개정 △경영진 면담 △예대율 도입 등도 추진 예정"이라고 말했다.

또한 "소비자의 금융이용에 꼭 필요한 금리인하 요구권과 서민정책금융상품 현황 등에 대해서도 업계와 공동으로 홍보를 강화할 예정"이라고 덧붙였다.

[미디어펜=김하늘 기자] ▶다른기사보기