암보험 가입시 '직접치료' 의미 구체화…요양병원비 별도 항목으로 보장

수정 2018-09-27 17:43:26

입력 2018-09-27 16:49:16

김하늘 기자 | ais8959@mediapen.com

[미디어펜=김하늘 기자] 향후 암보험 가입시 약관에 '암의 직접치료' 의미가 구체화 된다. '요양병원비'는 별도의 항목으로 보장하는 형태가 된다.

|

||

| ▲ 사진=금융감독원 | ||

27일 금융감독원은 한국소비자원, 보험연구원, 보험개발원, 생명·손해보험협회와 꾸린 '암보험 약관 개선 태스크포스(TF)'에서 이 같은 개선안을 마련했다고 밝혔다.

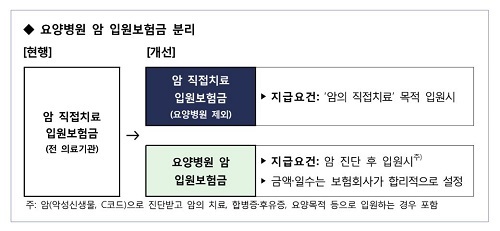

개선안의 핵심은 암의 직접적인 치료와 그렇지 않은 치료를 구분·열거한 것이다. 현행 암보험 약관은 대부분 '암의 직접적인 치료를 위해 입원하는 경우 입원보험금을 지급'한다고 돼 있는데, 직접적인 치료의 개념이 모호하다는 지적을 받았다.

개선안은 암의 직접적인 치료를 △항암방사선치료 △항암화학치료 △암을 제거하거나 증식을 억제하는 수술 △이들을 병합한 복합치료로 규정했다.

암의 직접적인 치료로 볼 수 없는 경우는 △식이요법·명상요법 등 의학적 안전성과 유효성이 입증되지 않은 치료 △면역력 강화 치료 △암이나 암 치료로 인해 발생한 후유증·합병증의 치료다.

다만 면역 치료나 후유증·합병증 치료라도 의학적 안전성·유효성이 입증됐거나 암 수술 등에 필수불가결하면 인정받을 수 있다. 아울러 호스피스·완화의료, 임종 과정에 있는 환자의 연명치료도 암의 직접적인 치료로 본다.

금감원은 앞으로는 직접치료 입원과 요양병원 입원이 분리된다. 요양병원 입원의 1일당 금액과 일수는 보험사가 합리적으로 설정한다.

금감원은 "내년 1월부터 암보험 상품을 판매하는 보험사에서 이런 개선안을 반영한 새로운 상품을 판매할 예정"이라며 "요양병원에서의 암 치료와 관련된 입원보험금 분쟁이 감소할 것으로 기대한다"고 말했다.