올해 1~9월 저축은행 당기순익 전년比 3.6% 늘어

수정 2018-12-04 17:55:03

입력 2018-12-05 06:00:02

김하늘 기자 | ais8959@mediapen.com

[미디어펜=김하늘 기자] 저축은행의 올해 1~9월 당기순이익은 전년 동기 대비 3.6% 늘어난 것으로 나타났다.

|

||

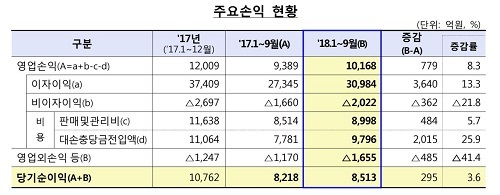

| ▲ 표=금융감독원 | ||

5일 금융감독원이 발표한 '2018년 1~9월 저축은행 영업실적'에 따르면, 올해 1~9월 중 당기순이익은 8513억원으로 전년 동기의 8218억원에 비해 3.6%(295억원) 늘었다.

이는 대출 확대 등으로 이자이익(3640억원)이 증가했으나, 대손충당금 적립기준 강화로 대손충당금전입액이 증가해 영업이익이 779억원 증가했기 때문이다.

저축은행의 자본 적정성은 지난 9월 말 현재 BIS기준 자기자본비율이 14.54%로 지난해 말(14.31%) 대비 0.24%포인트 상승했지만, 규제비율(7~8%)과 비교했을 땐 높은 수준인 것으로 분석됐다.

올해 9월 말 79개 저축은행의 총자산은 66조3000여억원으로 지난해 말(59조7000여억원) 보다 11%(6조6000억원) 늘었다. 자기자본은 7조5000억원으로 지난해 말(6조8000억원)보다 10.8%(7000억원) 증가했다.

총여신 연체율은 4.6%로 작년 말(4.6%)과 같은 수준이다. 기업대출 연체율은 4.5%로 전년말 대비 0.2%포인트 하락했다. 다만 가계대출 연체율은 4.7%로 가계신용대출, 주택담보대출이 모두 상승해 지난해 말보다 0.3%포인트 올랐다.

은행의 자산 건전성을 나타내는 고정이하여신비율은 5.2%로 지난해 말보다 0.1%포인트 상승했다. 금감원은 요적립액 대비 대손충당금 적립률은 110.8%로 전년말 대비 5.8%포인트 하락했으나 모든 저축은행이 요적립액 100%이상을 충족했다고 설명했다.

금감원은 "저축은행 업계 전반적으로 영업규모가 확대되고, 흑자가 계속되고 있어 경영 상황이 양호하다"며 "다만 대외적으로는 미국 연준의 추가 금리 인상 가능성이 제기되고 있고, 대내적으로 가계부채 증가 및 소비회복 지연 등 불안요인이 잠재하고 있다"고 말했다.

또한 "앞으로 가계와 기업대출 동향을 면밀히 모니터링하고 잠재 부실 증가에 대비한 내부유보 확대 등 건전성 제고를 유도할 예정"이라며 "'여신심사 선진화를 위한 가이드라인'의 안정적 정착을 유도해 상환능력 중심의 여신 관행을 안착시킬 계획"이라고 덧붙였다.