[미디어펜=나광호 기자]국제 액화천연가스(LNG) 시장에서 초과 공급 상황이 지속되면서 계약 방식이 점차 유연해지고 있는 것으로 나타났다.

9일 에너지경제연구원이 발간한 세계 에너지시장 인사이트 19-28호에 따르면 미국·호주 등지의 공급량 증가로 인해 최근 세계 LNG 시장은 공급이 수요를 초과하고 있다.

중국을 비롯한 신규 수입국들의 수요 증가에도 불구하고, 전통적인 주요 수입국인 일본·한국·대만 등의 수요가 정체하면서 총 수요 증가세가 둔화되고 있기 때문이다. 이를 해소하기 위해서는 LNG 재기화시설을 갖춘 서유럽의 수입 증가가 필요한 것으로 평가된다.

IHS Markit에 따르면 신규 수입국의 지속적인 증가 및 유럽의 잉여 물량 흡수 등으로 2019∼2022년 기간 동안 세계 LNG 수요는 연간 4% 가량 증가할 전망으로, 지속적인 수요 증가에 따라 2023년경에는 현재의 과잉 공급 상황이 어느 정도 해소될 것으로 예상된다. 그러나 최근 신규 LNG 프로젝트의 최종투자결정 증가로 2025년 이후에는 공급과잉 상황이 재현될 가능성이 있다.

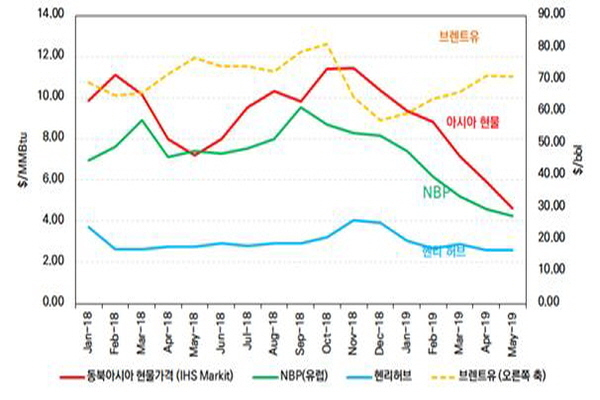

이같은 상황에서 LNG 현물의 시장 가격이 하락하며 유가와 연동한 기간계약 가격과의 격차가 점점 더 벌어지고 있고, 이는 시장 참여자들이 전통적으로 장기계약에 적용해 오던 유가연동 가격을 시장 가격으로 대체하도록 유인하고 있다.

| |

|

|

| ▲ 국제 가스 및 LNG 가격 추세/사진=에너지경제연구원 |

2009∼2012년 중 가스시장 자유화가 진행된 유럽에서는 미국산 셰일가스가 현물거래용으로 대량 유입되면서 현물시장의 유동성이 커지고, 결국에는 기간계약 가격이 현물시장 가격에 연동되는 방식으로 계약 방식이 변화하고 있다.

아시아는 자유화의 정도가 서유럽에 비해 덜하지만, 국제 LNG 수급 상황의 변화로 원유와 가스 가격간의 비동조성이 지속될 경우에는 시장가격에 근거한 계약 방식의 비중이 늘어날 가능성을 배제할 수 없다.

장기계약에서 유가연동 가격 결정 방식을 대체할 대안으로는 △미국 가스허브(헨리허브) 혹은 유럽 가스허브(NBP, TTF)에 연동하는 방식 △석탄과 같은 대체상품 가격에 연동하는 방식 △LNG 현물가격 지표(JKM 등)에 연동하는 방식 등이 고려되고 있다.

하지만 아직까지는 유동성 부족과 가격 리스크 등을 이유로 이들 지표 도입에 대해 다수의 구매자들이 부정적인 것도 사실이며, 단기거래에서는 입찰방식에 대한 선호가 시장지표 활용을 제약하는 요인이 되고 있다.

에너지경제연구원은 유연화된 시장이 LNG 시장가격의 불안정성을 높일 가능성이 있으며, 향후 시장가격에 연동하는 장기 계약이 일반화될 경우에는 가격 리스크 관리의 중요성이 부각될 것이라고 전망했다.

[미디어펜=나광호 기자]

▶다른기사보기