[미디어펜=백지현 기자]최근 유가 급락은 전례없는 글로벌 경기침체에 따른 수요 위축에 산유국간 이해상충 등 공급측 요인이 가세하면서 발생했으며, 향후에도 국제유가는 신종 코로나바이러스 감염증(코로나19) 확산 이전 수준으로 도달하는 데 상당 기간이 소요될 전망이란 분석이 나온다.

| |

|

|

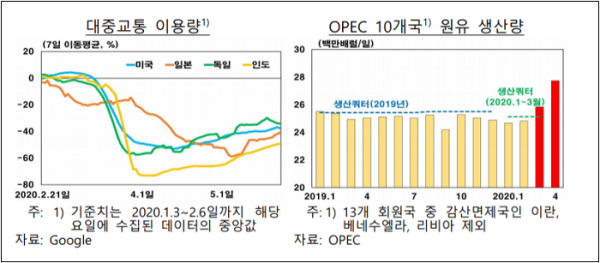

| ▲ 자료제공=한국은행 |

한국은행이 7일 발간한 ‘해외경제 포커스’에 따르면 이번 유가하락은 코로나19 확산에 따른 경기침체 상황을 감안할 때 세계 경제에 미치는 긍정적인 효과보다 부정적인 영향이 더 클 것으로 예상된다.

올해 1~4월중 국제유가는 전례 없이 큰 폭으로 하락해 2000년대 초반 이후 가장 낮은 수준에서 높은 변동성을 보였다. 실제 국제유가(두바이유 기준)은 연초대비 79% 수준까지 하락(69.4→14.9달러/배럴, 1월6일~4월22일중)해 과거 유가 급락시기의 하락폭을 크게 상회했다.

이에 따라 4월 국제유가(월평균)가 배럴당 23.3달러로 2002년 11월 이후 최저, 실질유가(미 CPI 조정)로는 1999년 4월 이후 최저 수준을 기록했다.

글로벌 원유 수요에서 도로운송 및 항공 수요 비중이 큰 점을 감안할 때 코로나19의 재확산 우려가 상존하는 한 원유수요가 예전 수준을 회복하기까지는 상당한 시일이 소요될 것으로 예상된다.

공급측면에서도 산유각간 시장점유율 확보 정쟁과 역내 재정상황 및 코로나19 확산에 따른 재정확대 수요 등을 고려할 때 감산 합의 지속 및 이행 가능성에 대한 불확실성이 큰 상황이다.

저유가 기조가 지속될 경우 취약 산유국을 중심으로 기초경제여건이 크게 악화돼 세계 경제에 부정적인 영향을 줄 수 있으나, 이들 국가의 위상을 고려할 때 충격의 크기는 제한적이다.

다만 미국 셰일 산업이 부실화될 경우 미국 경기회복을 저해할 우려가 있다. 경제 규모가 큰 산유국을 중심으로 국내 재정수요에 대응해 해외 투자자금을 회수할 경우 국제금융시장 불안 시기는 이를 증폭시키는 요인으로 작용할 가능성이 크다.

그러나 셰일산업 부실이 전반적인 금융불안으로 이어질 가능성은 제한적이다. 에너지부문 대출비중이 높은 일부 중소형 은행들을 중심으로 신용경색이 발생할 수 있으나, 금융시스템에서 중요한 대형은행은 상대적으로 대출 비중이 높지 않다.

미국 정부와 연준은 중소기업 대출제도 확대시행 등 부채 의존도가 높은 셰일기업들을 대상으로 유동성을 제공하는 지원제도를 마련하고 있다.

마지막으로 저유가 기조는 글로벌 물가하방압력을 증대시킬 우려를 낳는다. 글로벌 저인플레이션 추세에 전례 없는 글로벌 경기 침체 등의 요인과 맞물리면서 주요국을 중심으로 물가하방압력을 증대시킬 수 있다는 분석이 나온다.