2020년 영업이익 5490억원으로 36.1% 감소…올해는 분양경기 힘입어 매출 턴어라운드 기대

[미디어펜=이동은 기자]지난해 코로나19 쇼크로 부진한 실적을 기록했던 현대건설이 올해는 실적이 개선될 전망이다. 주택경기 호황이 계속되는 가운데 사상 최대 수준의 분양물량을 준비하고, 코로나19로 지연됐던 사업들이 본격화 되면서다.

| |

|

|

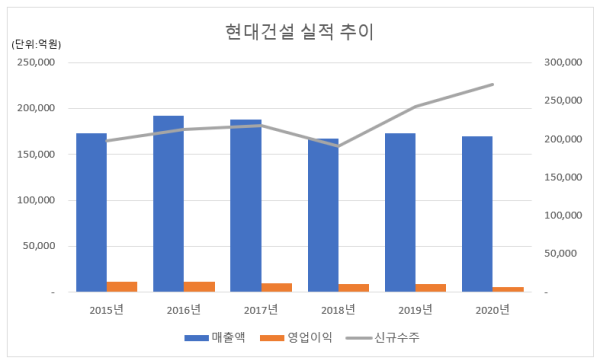

| ▲ 현대건설 실적 추이./사진=미디어펜 |

27일 현대건설에 따르면 지난해 잠정 연결 기준 영업이익은 5490억원으로 2019년보다 36.1% 감소했다. 매출액은 16조9709억원, 당기순이익은 2277억원으로 각각 1.8%, 60.3% 줄었다. 4분기 실적만 보면 영업이익은 899억원으로 2019년 4분기보다 47.2% 줄었다. 매출과 순손실은 각각 4조3254억원과 1221억원이다.

현대건설이 어닝쇼크를 기록한 것은 해외 현장에서 코로나19 타격으로 인한 셧다운과 발주처 요청에 따른 공정 지연이 발생하면서 비용을 선반영하면서다. 현대건설은 두바이 대관람차 500억원, 카타르 루사일 200억원, 쿠웨이트 LNG터미널 200억원 등 1000여억원의 비용을 선반영했다. 2020년 연간으로는 총 2300억원이다.

현대건설은 대규모 손실을 반영했지만 코로나19라는 특수한 상황이었던 만큼 발주처와의 협상을 통해 일부 환입될 가능성도 있다고 설명했다. 현대건설은 컨퍼런스콜에서 “현재는 모든 현장이 정상화된 상태로 발주처와 협상 진행 여부에 따라 보상비용 수령이 가능할 것”이라며 “미리 비용을 선반영했기 때문에 올해는 코로나19 이슈로 인한 원가상승요인이 없을 것”이라고 말했다.

전문가들도 현대건설이 지난해 수주 기록과 올해 분양경기의 영향으로 실적이 개선될 것으로 전망했다.

지난해 현대건설은 27조1590억원의 수주 실적을 기록했다. 해외에서 이라크 바스라 정유공장 고도화 설비 공사, 파나마 메트로 3호선 공사, 홍콩 유나이티드 크리스천 병원공사를 수주했으며, 국내에서는 한남 3구역 재개발 공사, 고덕 강일 공동주택 지구 등을 수주했다. 특히 현대건설은 별도 기준 도시정비사업에서 창사 이래 최대 수주 실적(4조7383억원)을 달성하기도 했다. 현대건설의 수주 잔고는 66조6718억원으로 약 3.6년치의 안정적인 일감을 확보한 상태다.

또 현대건설은 올해 분양 목표로 3만1938가구, 현대엔지니어링은 2만54가구 등 총 5만2000여가구를 제시했다. 전문가들은 최근의 주택경기 호조와 현대건설의 브랜드 파워에 따른 분양 성공 가능성이 높고 매출이 본격화될 것으로 봤다.

조윤호 DB금융투자 연구원은 “둔촌 주공 등 대형 단지 분양이 늦어지면서 올해 분양물량이 늘어난 효과도 있지만 대형 정비사업에서의 적극적인 영업이 분양물량 증가로 늘어나고 있다”며 “사업 포트폴리오에서 해외공사가 차지하는 비중이 상대적으로 높지만 주택 분양이 증가하면서 실적 개선에 긍정적인 영향을 미칠 것으로 전망한다”고 밝혔다.

백광제 교보증권 연구원도 “코로나19에 의한 해외 비용 처리가 마무리되면서 추가적인 손실 가능성이 높지 않다”며 “해외 신규 수주분 초기 공사 매출 지연은 향후 실적에 반영될 예정이고 지난해 역대 최대 신규수주 실적을 달성하면서 올해부터 매출 및 이익 턴어라운드가 기대된다”고 말했다.

[미디어펜=이동은 기자]

▶다른기사보기