[미디어펜=이동은 기자]현대건설이 주택사업으로 호실적을 이어가고 있는 가운데, 하반기 해외 매출까지 본격화되면서 성장세를 달릴 것으로 기대를 모으고 있다. 코로나19 타격에서 벗어나 해외 원가율 정상화·신규수주 확대 등으로 실적이 개선될 것이라는 전망이다.

27일 현대건설에 따르면 올해 1분기 연결 기준 매출액은 4조1500억원, 영업이익은 2009억원으로 지난해 1분기보다 각각 2.2% 21.5% 증가했다. 지난해 1분기에는 코로나19 사태로 인한 해외 공기 지연, 추가 원가 반영 등으로 부진했지만, 올해는 일회성 비용들이 없어지면서 실적이 개선됐다.

| |

|

|

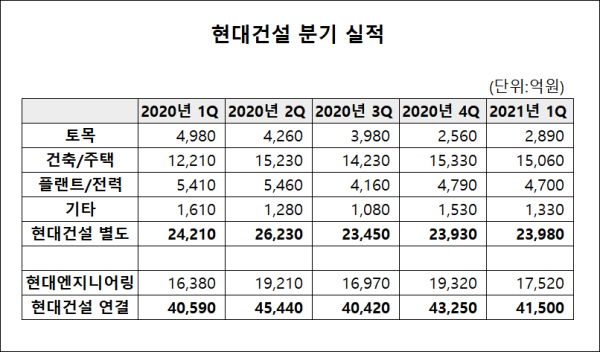

| ▲ 현대건설 분기별 실적./자료=대신증권 리포트 |

현대엔지니어링의 1분기 매출액은 1조7520억원으로 지난해 1분기(1조6380억원)보다 소폭 증가했다. 현대엔지니어링을 제외한 현대건설의 공종별 매출액은 △건축·주택 1조5060억원 △플랜트·전력 4700억원 △토목 2890억원 △기타 1330억원 등이다. 지난해 1분기보다 토목과 플랜트·전력 부문 매출액은 감소했지만, 건축·주택 부문이 큰 폭으로 증가했다.

현대건설은 국내에서 ‘힐스테이트’ 브랜드 파워와 재무구조 등을 앞세워 공격적인 수주전략을 펼치고 있다. 주택사업본부장을 지낸 윤영준 사장이 신임 대표이사로 선임되면서 주택부문에 더욱 힘이 실리는 모습이다. 현대건설은 지난해 정비사업에서 사상 최대 실적인 4조7383억원을 기록하며 2년 연속 국내 도시정비사업 1위에 이름을 올리기도 했다. 그동안 재개발·재건축 사업에 집중했다면, 올해는 리모델링 수주전에도 적극적으로 뛰어들면서 도시정비사업 왕좌 굳히기에 나선다.

현대건설은 1분기에 6941가구를 공급했다. 분양계획(7700가구)에는 다소 못 미쳤지만, 2분기 3345가구, 3분기 1만4326가구, 4분기 6252가구 공급을 계획하고 있어 올해 분양 목표(3만1000가구)는 무난하게 달성할 수 있다는 입장이다.

업계 관계자는 “지난해 상반기까지만 해도 분양가상한제 등 규제들이 강화되면서 건설사들의 주택부문 실적이 걱정되는 상황이었지만, 최근에는 국내 주택 시장 호황으로 주택부문이 건설사 실적을 견인하고 있다”며 “현대건설도 양호한 주택 경기를 바탕으로 건축·주택부문 매출이 확대될 것”이라고 말했다.

| |

|

|

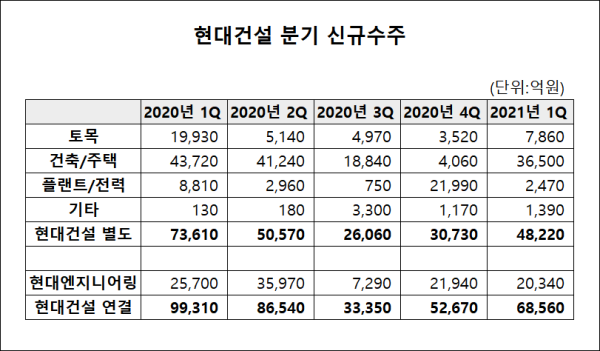

| ▲ 현대건설 분기별 신규수주./자료=대신증권 리포트 |

코로나19로 타격을 입었던 해외 사업장에서도 실적 개선이 기대된다. 현대건설은 지난해 두바이 대관람차·카타르 루사일·쿠웨이트 LNG터미널 등 해외 현장에서 공사가 중단되면서 총 2300억원 규모의 비용을 선반영했다. 그러나 대부분 현장이 정상화되면서 추가 손실 위험은 줄어들었으며, 매출도 본격화될 전망이다.

지난해 현대건설은 이라크 바스라 정유공장 고도화 설비 공사(2조원), 파나마 메트로 3호선 공사(1조6000억원), 홍콩 유나이티드 크리스천 병원공사(1조4000억원) 등 초대형 프로젝트를 포함해 총 7조7000억원을 해외에서 수주했다. 올해도 코로나19 백신 접종이 빨라지고, 유가도 회복세를 보이면서 해외 수주에 대한 기대감이 커지고 있다. 올해 현대건설의 별도 기준 해외 수주 목표액은 6조원으로 하반기에는 이라크 바그다드 철도, 쿠웨이트 항만, 동남아·남미 병원 등 신규수주를 노리고 있다.

신규수주가 늘어나면서 곳간도 두둑해졌다. 1분기말 현대건설의 연결 기준 수주잔고는 68조5500억원으로 지난해말(66조6720억원)보다 2조원 가까이 늘었다. 이 가운데 현대엔지니어링의 수주잔고는 23조4380억원으로, 현대건설 별도 수주잔고는 지난해말 43조5160억원에서 1분기말 45조1120억원으로 증가했다.

이동헌 대신증권 연구원은 “1분기에 현대건설이 카타르 LNG 프로젝트 수주에 실패한 것은 아쉽지만, 쿠웨이트 항만, 홍콩 병원 등 가시성 높은 프로젝트가 다수 포진돼 있고 국내에서도 낮은 조달 금리와 브랜드파워로 점유율이 확대될 것”이라며 “2016년 이후 지속된 이익감소 기조에 마침표를 찍고 실적 턴어라운드가 시작될 것으로 기대된다”고 밝혔다.

[미디어펜=이동은 기자]

▶다른기사보기