[미디어펜=이동은 기자] 현대건설이 시장 전망치에 부합하는 3분기 성적표를 받았지만, 해외 사업은 위축된 것으로 나타났다. 국내 건축·주택사업 의존도가 높아지고 있다는 우려가 나온다.

건축·주택 사업은 부동산 시장이 호황일 때 수익성이 높지만, 정책이나 주택 경기 등에 민감하기 때문에 비중이 지나치게 커질 경우 사업 가변성이 커지는 리스크가 있다.

22일 현대건설에 따르면 올해 3분기 연결 기준 매출액은 4조3520억원으로 지난해 3분기(4조425억원)보다 7.7% 늘었다. 영업이익은 지난해 3분기 1398억원에서 올해 2204억원으로 57.6% 증가했지만, 이는 지난해 1100억원 규모의 일회성 비용 발생에 따른 기저효과로 풀이된다.

현대건설 관계자는 “국내 주택 실적과 해외 매출 성장 본격화로 시장 전망에 부합하는 경영실적을 달성했다”고 설명했다.

| |

|

|

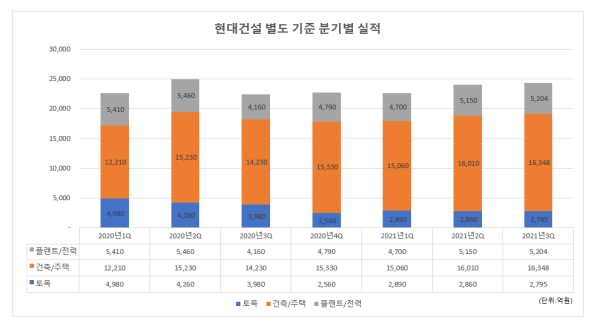

| ▲ 현대건설 별도 기준 분기별 실적./자료=현대건설 IR 프레젠테이션 |

회사 측 설명과 달리, 현대건설 해외 토목·플랜트 사업 부진은 계속되고 있다. 실질적으로는 국내 주택사업이 실적을 견인하는 모양새다. ‘건설업계 맏형’, ‘건설 명가’란 별칭이 붙는 회사 규모에 걸맞은 행보는 아니란 얘기다.

현대건설의 별도 기준 건축·주택 부문 3분기 누적 매출액은 지난해 4조1670억원에서 올해 4조7418억원으로 13.8% 뛰었다. 건축·주택이 전체 매출 가운데 차지하는 비중도 지난해 58.3%에서 올해 63.9%로 늘었다.

반면 해외 사업 비중이 높은 토목과 플랜트·전력 부문 실적은 아쉽다. 토목 부문 3분기 누적 매출액은 8545억원으로 지난해(1조3220억원)의 64.6%에 불과했다. 플랜트·전력 누적 매출액도 1조5054억원으로 지난해(1조5030억원)보다 소폭 늘어나는 데 그쳤다.

코로나19 사태 이후 현대건설이 해외 현장에서 대규모 일회성 비용을 반영한 것도 부담이 됐다. 지난해 3분기에는 해외 현장과 관련해 약 1100억원의 비용을 반영했으며, 올해 2분기에는 2018년 준공된 싱가포르 프로젝트에서 본드콜 비용 800억원이 발생했다.

신규 수주도 건축·주택 부문에 집중됐다. 3분기 신규 수주액(2조163억원) 가운데 건축·주택부문(1조4829억원)이 73.5%를 차지했다. 토목과 플랜트·전력 3분기 신규 수주액은 각각 2088억원, 1957억원이다.

토목 부문의 올해 누적 수주액은 1조1407억원으로 지난해 전체(3조3560억원)의 34% 수준이다. 플랜트·전력 부문도 1조4445억원으로 지난해 전체(3조4510억원)의 절반도 안 된다. 건축·주택 부문에서 10조6547억원을 수주하면서 지난해 전체(10조7860억원)와 유사한 수준을 기록한 것과 대조적이다.

건설업계 관계자는 “현대건설을 포함한 건설사들이 코로나19 사태 이후 공기 지연·발주 축소 등으로 해외 사업에서 어려움을 겪었다”면서도 “국내 부동산 시장 호황이 계속되면서 수익성이 높은 국내 주택시장에 집중해 해외 부문 공백을 메웠다”고 설명했다.

이 관계자는 “주택 쏠림 현상이 한 건설사만의 문제는 아니지만, 해외 건설 시장에서 강점을 가지고 있던 현대건설의 해외 사업이 위축되고 주택 사업 의존도가 높아지는 것은 우려스러운 부분도 있다”고 말했다.

[미디어펜=이동은 기자]

▶다른기사보기