[미디어펜=류준현 기자] 은행권 주택담보대출의 고정금리 비중이 약 3년 2개월만에 80%를 돌파한 것으로 나타났다. 고금리 시기 영끌(영혼까지 끌어모아 투자)·빚투(빚내서 투자)족 등이 이자부담으로 큰 어려움을 겪었다는 소식을 접하면서 대출시장 풍토도 '안전지향적'으로 바뀌는 모습이다.

9일 한국은행 경제통계시스템 및 금융권에 따르면, 예금은행이 올해 4월 신규로 취급한 가계대출 중 고정금리 비중은 56.3%로 변동금리 43.7%를 2개월 연속 앞질렀다.

| |

|

|

| ▲ 은행권 주택담보대출의 고정금리 비중이 약 3년 2개월만에 80%를 돌파한 것으로 나타났다. 고금리 시기 영끌·빚투족 등이 이자부담으로 큰 어려움을 겪었다는 소식을 접하면서 대출시장 풍토도 '안전지향적'으로 바뀌는 모습이다./사진=김상문 기자 |

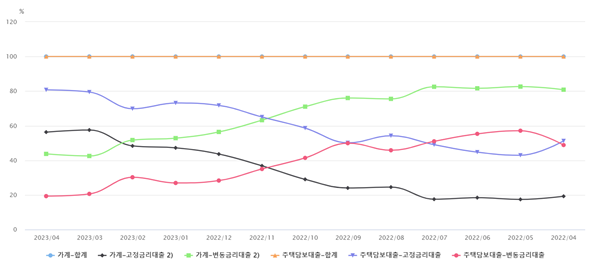

지난 2020년 2월부터 올해 2월까지만 하더라도 변동금리를 택한 대출자가 고정금리 대출자를 크게 압도했다. 특히 지난해 5월에는 고정 대 변동 간 격차가 17.4% 대 82.6%까지 벌어지기도 했다. 초저금리가 장기화되면서 대출자들이 변동금리보다 금리수준이 높은 고정금리를 택할 유인이 사라진 까닭이다.

특히 대출자들의 고정금리 선호 현상은 주택담보대출에서 더욱 두드러졌다. 4월 주담대 고정금리 비중은 80.7%로 변동금리 19.3%를 크게 웃돌았다. 주담대 고정금리 비중이 80%를 넘어선 건 지난 2020년 2월 80.8% 이후 약 3년 2개월 만이다. 지난해 4월에는 고정금리가 51.2%로 변동금리 48.8%를 근소하게 앞질렀다.

주담대 고정금리와 변동금리 간 격차는 지난해 2월을 기점으로 전환점을 맞이했다. 2021년 12월 고정금리 비중은 37.3%(당시 기준금리 1.00%)에 그쳤는데, 금리인상론이 조금씩 언급되면서 한 달 뒤인 지난해 1월 47.8%로 약 10.5%포인트(p) 상승했고, 2월에는 51.4%까지 상승하며 역전됐다.

미국의 금리인상으로 인한 일시적 부침도 있었다. 한은이 지난해 상반기 미국의 금리인상을 베이비스텝(한 번에 기준금리를 0.25%p 인상, 2월 제외)으로 연이어 대응하면서 5월부터 7월 사이에는 변동금리가 잠깐 우세했다.

하지만 한은이 7월 빅스텝(한 번에 기준금리를 0.50%p 인상), 8월 베이비스텝, 10월 빅스텝을 연이어 단행하면서 8월부터 현재까지 고정금리가 변동금리를 압도하고 있다.

| |

|

|

| ▲ 최근 1년(2022년 4월~2023년 4월)예금은행 고정 및 변동금리대출 비중(신규취급액 기준). 그래프 왼쪽부터 최신순./자료=한국은행 경제통계시스템 제공 |

이처럼 고정금리 비중이 변동금리를 압도한 건 △변동금리의 금리급등 △불안심리 등이 작용한다. 한은 통계에 따르면 2021년 10월(고정금리 3.20%, 변동금리 3.31%)부터 올해 4월까지 대출평균금리는 고정형이 변동형보다 낮은 편이다.

수치로는 고정금리가 더 낮은 편이지만 대출자에 따라 은행에서 우대금리 혜택을 적용받게 되면 변동금리가 더 낮아진다는 점에서 변동형을 택하는 대출자들이 많았다. 하지만 급격한 기준금리 인상과 채권시장 불안이 겹치면서 이에 연동된 변동금리가 빠르게 상승했고, 대출자들의 이자부담 누증으로 이어졌다.

한 은행 관계자는 "저금리가 오랫동안 이어졌고 우대혜택을 적용받으면 이자부담을 덜 수 있어 한동안 변동금리를 선호하는 대출자가 많았다"면서도 "거듭된 기준금리 인상으로 이자부담에 시달리는 영끌족 등이 사회적 문제로 언급되면서 최근에는 특례보금자리론을 비롯 고정금리형 대출을 선호하는 현상이 강하다"고 말했다.

한편 움츠러들었던 가계대출은 최근 2개월 연속 성장세를 보이고 있다. 이날 금융당국에 따르면 5월 가계대출은 전월 대비 2조 8000억원 순증한 것으로 나타났다.

특히 은행권은 총 4조 2000억원 증가했는데, 정책모기지와 개별주담대에서 성장세를 보인 게 크게 작용했다. 주담대의 경우 전세대출이 6000억원 감소했지만, 정책모기지에서 2조 8000억원, 일반개별주담대에서 2조원, 집단대출에서 1000억원씩 각각 성장했다.

금융당국은 "5월 중 전 금융권 가계대출이 정책모기지 및 일반개별주담대 영향 등으로 총 2조 8000억원 증가해 2개월째 증가 추세"라며 "대출금리가 다소 안정됨에 따른 가계부채 증가세 지속 여부를 모니터링하고 가계부채 규모를 안정적으로 관리해나가겠다"고 전했다.

[미디어펜=류준현 기자]

▶다른기사보기