LG화학-롯데케미칼, 영업익 3조원 향한 레이스 승자는?

수정 2018-03-07 15:29:22

입력 2018-03-07 14:51:03

나광호 기자 | n0430@naver.com

LG화학, 다양한 포트폴리오로 실적 개선 모색…전기차배터리 수익성 고민

롯데케미칼 동남아시아 등 해외투자 강화…북미발 에틸렌 공급과잉 우려

롯데케미칼 동남아시아 등 해외투자 강화…북미발 에틸렌 공급과잉 우려

[미디어펜=나광호 기자]국내 화학업계 1·2위를 다투는 LG화학과 롯데케미칼이 각기 다른 전략으로 영업이익 3조원 돌파를 노리고 있다.

7일 업계에 따르면 LG화학과 롯데케미칼은 지난해 각각 2조9285억원, 2조9276억원의 영업이익을 기록하는 등 '역대급' 실적을 거뒀다.

양사는 2016년 롯데케미칼이 창사 40년만에 LG화학의 영업이익을 제친 후 지난해 1분기와 4분기는 롯데케미칼이, 2분기와 3분기는 LG화학이 앞서는 등 엎치락뒤치락하는 모습을 보였다.

업계는 올해 △국제유가 상승으로 인한 원가부담 증가 △미국·중국·인도 등 주요 수출국의 수입규제 증가 및 자급률 상승 △법인세 인상·온실가스 감축 등의 악재가 있지만 세계 경기 회복으로 인한 제품 수요 증가와 중국의 환경규제 등 긍정적인 요소도 있어 승부는 전략에서 갈릴 것으로 전망했다.

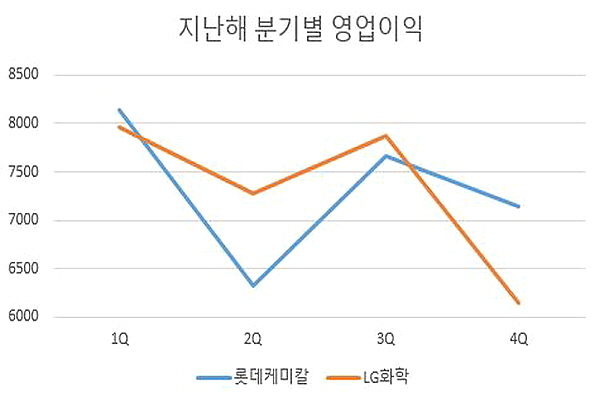

|

||

| ▲ 지난해 LG화학·롯데케미칼 분기별 영업이익/자료=각 사 | ||

올해 매출 목표를 전년 대비 4.7% 증가한 26조9000억원으로 잡은 LG화학은 3조8000억원을 투자, 기존 사업 경쟁력 강화 및 정보전자·생명과학·전지 등 신사업 육성 등을 모색한다.

기초소재부문에서는 아크릴산 계열을 고부가 사업으로 키우기 위해 여수공장의 아크릴산과 고흡수성수지(SAP) 생산량을 각각 18만톤과 10만톤 증설하고, 프로필렌·아크릴산·SAP 등 '프로필렌 체인' 수직계열화를 강화한다.

생명과학부문은 주력 제품 판매 및 신약개발 투자를 확대하고, 자회사인 팜한농을 통해 기존사업의 안정적인 수익 창출과 해외 사업 기반 구축 등의 활동을 전개할 방침이다.

전지부문은 소형전지 신시장 사업 비중 확대·자동차전지 수주 프로젝트 양산 대응 및 수익성 중심의 수주 활동 전개·에너지저장시스템(ESS) 전지 투자 확대 등을 추진한다.

다만 지난해 전기차배터리 부문이 적자를 기록한 가운데 코발트·리튬·니켈 등 원재료 가격이 꾸준히 상승하고 있어 매출 목표 7조원을 달성해도 흑자전환될지는 미지수다.

이밖에도 친환경 가소제 등 다양한 포트폴리오를 기반으로 수익 개선을 도모할 방침이다.

|

||

| ▲ 롯데케미칼이 설립한 말레이시아 법인 'LC타이탄'(왼쪽)·LG화학 나주공장 고부가 첨단소재 연구개발센터 조감도/사진=각 | ||

롯데케미칼은 올해도 '석유화학의 쌀'로 불리는 에틸렌 등 범용제품에 주력한다는 전략이다.

우선 2016년부터 건설 중인 미 루이지애나 주 '에탄크래커(ECC)·모노에틸렌글리콜(MEG) 프로젝트'가 올 하반기 기계적 준공을 앞두고 있다.

말레이시아·인도네시아 등 동남아 투자도 확대하고 있다.

말레이시아 법인인 롯데케미칼타이탄(LC타이탄)은 연간 9만3000톤 규모의 에틸렌을 생산 가능한 납사분해설비(NCC)가 기계적 준공을 완료했으며, 20만톤 규모의 폴리프로필렌(PP) 설비 역시 기계적 준공을 앞두고 있다.

롯데케미칼은 이들 공장과 여수공장 설비 증설분을 합하면 올해 국내외 생산기지에서 450만톤 가량의 에틸렌을 생산할 수 있을 것으로 추정했다.

또한 인도네시아 반텐주에 4조원 규모의 NCC 포함 유화단지 건설을 추진하고 있으며, 롯데케미칼이 지분 100%를 보유중인 롯데첨단소재도 이와 연계해 오는 2022년 30만톤 규모의 ABS 공장 투자를 계획하고 있는 것으로 알려졌다.

롯데첨단소재는 인도네시아 아크릴로니트릴부타디엔스티렌(ABS) 생산업체 지분 100%도 인수, 가동 정상화 및 추가 투자로 연간 7만3000톤 규모의 ABS 중합 및 컴파운딩 제품 생산을 목표로 하고 있다.

업계 관계자는 "지난해 롯데케미칼의 영업이익률이 LG화학 대비 7%포인트 가량 높게 나타났으나 올해는 변수가 많아 결과를 두고 봐야 한다"고 말했다.

[미디어펜=나광호 기자] ▶다른기사보기