금감원, 금융시스템 위협요인 조기식별시스템 거시건전성 감독분석체계 구축

수정 2018-12-18 17:37:54

입력 2018-12-18 17:38:11

김하늘 기자 | ais8959@mediapen.com

[미디어펜=김하늘 기자] 금융감독원이 금융시스템 위협요인을 조기 식별할 수 있는 거시건전성 감독분석체계(KOMPAS)를 구축했다고 18일 밝혔다.

|

||

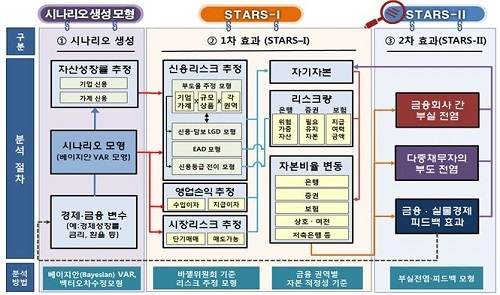

| ▲ K-STARS의 전체 구조도/표=금융감독원 | ||

KOMPAS는 앞서 개발한 GDP 성장률 예측 모형(K-SuperCast)에 거시건전성 감독 스트레스 테스트 모형(STARS-II)과 금융산업 조기경보 모형(K-SEEK)을 개발 완료하면서 완성됐다.

STARS-II는 금융 생태계 내 위기 확산 과정과 이에 대한 금융산업의 영향을 모형화 한 모델을 의미한다.

이는 특정 금융회사의 부실이 금융시스템 전반으로 확산되는 효과와 2개 이상의 금융권역을 거래하는 다중 채무자로 인해 한 개 권역에서 부도 발생 시 타 권역에 추가 부실을 발생시키는 부도 전염 효과를 주로 분석한다. 또한 금융회사 부실에 따른 자금중개 기능 저하가 실물경제 침체에 영향을 미치는 피드백 효과 등 2차 효과 등도 분석한다.

K-SEEK은 전통적인 계량 경제 분석 모형에 최신의 머신러닝 기법을 접목한 금융산업 조기경보 모형이다.

기존에 개발 완료된 K-SuperCast는 빅데이터 기법을 통해 수집한 최신의 경제·금융 정보를 활용해 월 단위 국내총생산(GDP) 성장률을 예측하는 모형이다.

금감원은 해당 시스템이 글로벌 수준의 거시건전성 감독 수단을 마련함에 따라 국내 금융산업의 잠재적 위협 요인을 조기에 식별하고 이에 선제적으로 대응하고, 향후 위기 발생 시 부실 금융회사 정리 등에 수반되는 사회적 비용의 절감에도 기여할 것으로 내다봤다.

금감원은 "내년으로 예정된 IMF의 FSAP 평가에 대비해 선제적이고 촘촘한 거시건전성 감독 체계를 마련함으로써, 국제적으로 국내 금융감독 시스템의 선진화를 인정받는 계기로 활용하겠다"며 "모형 결과의 안정성 확보 이후 거시건전성 감독 수단으로써 금융권역별 미시건전성 감독에 상호 보완적으로 활용하겠다"고 말했다.