[미디어펜=김하늘 기자] 국내은행이 올해 3분기 거둬들인 당기순이익이 전년 같은 기간에 비해 7.4% 감소했다.

이자 이익은 운용자산 증가로 0.6% 늘었다.

| |

|

|

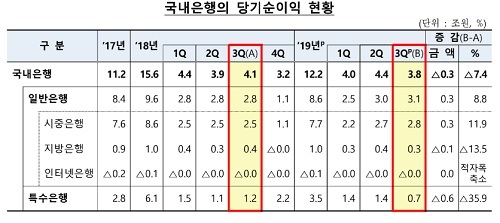

| ▲ 표=금융감독원 |

14일 금융감독원이 발표한 2019년 3분기 국내은행 영업실적(잠정)에 따르면 국내은행의 3분기 당기순이익은 3조8000억원으로 전년 동기(4조1000억원) 대비로 3000억원(7.4%) 줄었다.

이자 이익과 유가증권관련이익 등 비이자이익이 증가하고, 영업외손익도 늘었으나 판매비와 관리비, 대손비용이 증가한 영향이다.

이자 이익은 10조2000억원으로 전년 동기에 비해 606억원(0.6%) 증가했다.

이자 이익은 분기별 특수성이 있으나 자산 성장세에 따라 이자 이익이 늘어나는 큰 흐름을 따르는 경우가 많다.

순이자마진(NIM)은 예대금리차 축소 영향으로 전년동기 1.65%에서 올 3분기 1.55%로 하락했으나 대출채권을 비롯한 운용자산이 6.4% 증가한 데 따라 이자 이익이 늘어났다.

비용 측면에서 상반기 판매비와 관리비는 5조6000억원으로 전년 동기 대비에 비해 2000억원(3.9%) 증가했다.

신리스기준(IRRS16) 적용에 따른 감가상각비 증가 등으로 물건비가 증가했다.

반면 법인세 비용은 1조2000억원으로 이연법인세자산인식 효과로 인해 전년 동기에 비해 3000억원(7.4%) 감소했다.

올 3분기 중 신규 부실 증가와 충당금 적립 확대 등에 따라 대손비용은 전년 동기 대비로 6000억원(79.5%) 증가한 1조5000억원을 기록했다.

국내은행의 상반기 총자산순이익률(ROA)은 0.55%, 자기자본순이익률(ROE)은 7.06%로 전년 동기에 견줘 각각 0.10%포인트, 1.20%포인트 하락했다.

영업실적 개선 등으로 자산·자본이 증가한데 비해 당기순이익 증가는 감소했기 때문으로 분석된다.

일반은행의 ROA는 0.70%, ROE는 9.64%, 특수은행의 ROA는 0.26%, ROE는 2.99%였다.

[미디어펜=김하늘 기자]

▶다른기사보기