[미디어펜=백지현 기자]글로벌 교역이 당분간 개선세를 지속하겠지만 금융위기 이전 수준의 증가세를 회복하기는 어려울 것이란 전망이 나왔다.

| |

|

|

| ▲ 자료제공=한국은행 |

특히 미국, 중국 등 주요국 보호무역주의의 정책기조가 더 강화될 가능성이 높은 만큼 수출지역 다변화 등 대응책이 필요하다는 지적이다.

24일 한국은행 해외경제포커스에 게재된 ‘글로벌 교역 여건 점검 및 전망’에 따르면 “글로벌 생산 분업의 확장세 둔화, 중국의 성장 구조 전환, 보호무역 확산 등 구조적 제약요인이 있다”고 밝혔다.

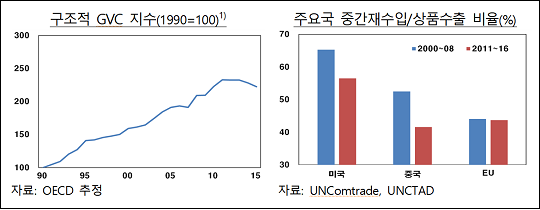

글로벌 생산분업의 확장세는 그동안 글로벌 교역 확대의 주요 동력으로 작동했으나 금융위기 이후 둔화되고 있다.

실제 국제분업체계의 심화정도를 나타내는 구조적 GVC지수(중간재수입액/최종국내수요)는 2011년부터 감소세로 전환됐다.

미국 상품수출 가운데 중간재수입이 차지하는 비중은 2000~2008년 중 연평균 65%에서 2011년~2016년 중 56%로, 중국의 경우 52%에서 42%로 각각 하락했다.

중국의 안정성장전략 강화도 세계교역의 증가세를 제약하는 요인으로 작용하고 있다. 중국 정부는 2000년대 초반부터 수출‧투자중심에서 소비중심으로 성장구조 전환을 모색해왔다.

이 같은 성장전략은 중국의 무역의존도를 2006년 63.5%에서 2016년 32.4%로 떨어뜨렸다.

향후에도 과잉설비산업 구조조정과 기업부채 및 금융부문 레버지지 축소 등의 개혁정책 추진이 한층 가속화될 것으로 보인다.

글로벌 금융위기 이후 확산되고 있는 보호무역주의도 세계 교역여건 개선을 제약할 것으로 전망됐다. 비관세조치의 경우 반덤핑, 상계관세 등 무역구제조치가 늘어나고 위생검역, 기술장벽 등 규제적 조치도 꾸준히 증가하고 있다.

보고서는 "대여건에 크게 의존하는 우리나라는 교역 회복을 제약하는 구조적 요인의 향방과 파급영향에 주목해야 한다"며 "기술력 향상, 수출선 다변화 등을 통한 안정적인 수출 경쟁력 제고 노력이 필요하다"고 조언했다.