[미디어펜=이보라 기자] 최근 금리 상승 영향으로 서민들의 생계형 대출 통로인 보험계약대출에도 과도한 이자 부담이 가해진다는 우려가 제기되고 있다. 이에 금융당국은 보험계약대출자가 보험계약대출을 신청할 때 적용금리를 직접 선택할 수 있도록 하는 방안을 추진하기로 했다. 보험계약대출은 경기가 안 좋을 때 급하게 빌리는 경우가 많은데 이 같은 제도를 활용하면 당장 매달 이자 상환 부담을 덜 수 있게 된다. 다만 금리를 낮춘 만큼 만기 시 받을 보험금도 줄어들게 된다.

| |

|

|

| ▲ 자료=금융감독원 |

7일 관련업계에 따르면 금융감독원은 전날 2023년 업무계획을 통해 보험대출자를 대상으로 금리선택권을 부여하는 개선안을 확정하겠다고 발표했다.

보험계약대출은 보험의 보장은 그대로 유지하면서 해지환급금의 70~95% 범위에서 대출 심사나 중도상환수수료 없이 보험사로부터 쉽게 돈을 빌릴 수 있어 소액‧실수요 자금의 성격을 가진다. 실제 500만원 미만 대출계좌가 전체 보험계약대출 계좌의 약 77%를 차지하는 것으로 나타났다.

경기 침체 영향으로 보험사들의 약관대출 규모는 지난해부터 점차 확대되고 있다. 금감원에 따르면 지난해 3분기 기준 생명보험사들의 보험약관대출 규모는 49조505억원으로 전년 동기 대비 2.4%(1조1460억원) 증가했다. 지난해 은행 가계대출 총계가 2조6000억원 줄고, 전체 가계대출 규모가 8조7000억원 감소한 것과 대조적이다.

생명보험협회에 따르면 국내 23개 생보사의 지난해 12월 말 보험계약(약관)대출 금리확정형 대출금리는 4.14~8.54%, 금리연동형 대출금리는 3.85~5.17%를 기록했다. 금리확정형 대출금리는 지난해 11월(4.10~8.55%)과 비교해 하단이 0.04%포인트 올랐다. 상단은 0.01%포인트 내렸지만 8%가 넘는 고금리다.

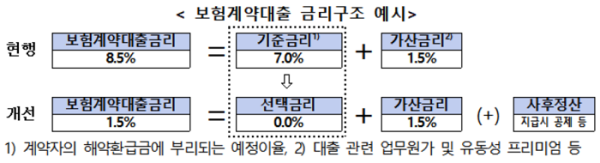

이에 서민들의 금리 부담을 덜어주고자 앞으로는 보험계약대출자가 보험계약 신청 시 적용금리를 선택할 수 있도록 제도개선이 추진된다.

현재 보험계약대출 시 적용되는 금리는 ‘기준금리(해약환급금에 적용 금리)+가산금리’지만 앞으로는 ‘선택금리(0%~기준금리)+가산금리’ 체계가 적용된다. 정상대출과의 이자 차액은 추후 납부하거나 보험금 지급 시 공제(사후정산)하는 방식으로 운영된다.

금감원 관계자는 “이번 개선안을 통해 불경기시에도 취약계층이 큰 이자부담 없이 대출을 받을 수 있고, 보험계약 해지의 방지효과도 기대된다”고 말했다.

다만 금리를 깎아주는 것은 아니고 환급금에 포함시키는 것으로 여유가 있을 때 갚을 수 있다면 문제가 되지 않겠지만 중장기적으로 봤을 때 만기 시 보험혜택을 보기 어려울 수도 있다는 지적도 나온다.

보험업계 관계자는 “구조가 어떻게 될지 아직 구체화되지는 않았지만 이자만큼을 만기까지 가져가도록 만들어야 하는데 예를 들어 매달 이자를 10만원을 내던 것을 나중에 갚는다고 했을 때 현재 10만원의 가치와 미래의 10만원의 가치는 다른 만큼 여기에 이자가 또 붙어 뒤에서 계속 불어나는 구조가 될 가능성이 클 것으로 예상된다”며 “분명 긍정적인 측면이 있는 개선안이지만 구체화돼서 어떤 구조로 가는지 지켜봐야할 것”이라고 말했다.

[미디어펜=이보라 기자]

▶다른기사보기