중소형카드사 가맹점수수료 인하 직격탄…양극화 심화

수정 2020-02-11 14:34:16

입력 2020-02-11 13:53:05

김하늘 기자 | ais8959@mediapen.com

중소형사, 래버리지 비율 한도 직면 발목 잡아

올해에도 대·중소형사간 양극화 심화 될 듯

올해에도 대·중소형사간 양극화 심화 될 듯

[미디어펜=김하늘 기자] 지난해 카드업계에 불어닥친 가맹점 수수료 인하 직격탄을 중소형사가 정통으로 맞았다. 반면 대형사의 경우 사업다각화와 사업비 절감 등으로 선방을 기록하며 업계내 양극화는 더욱 심화되고 있는 상황이다.

|

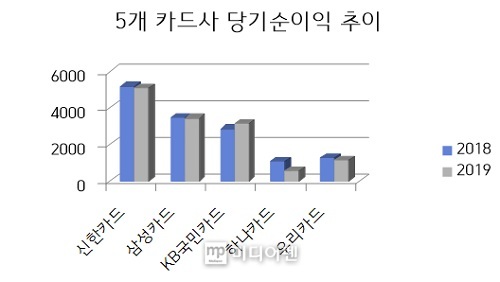

11일 카드업계에 따르면 신한·삼성·KB국민·우리·하나 등 5개 카드사의 작년 순이익은 1조3399억원으로, 전년 동기 대비 3.2% 감소했다. 실적 대폭 하락이 예상됐던 것관 달리 양호한 수준이라는 평가다.

그러나 업체별로 살펴보면 상황은 다르다.

업계 1위 신한카드는 전년 대비 2.0% 감소한 5088억원의 순이익을 기록했다. 이는 전년보다 106억원(2%) 줄어든 수치다. 하지만 희망퇴직에 따른 인건비가 증가한 탓으로 실제 감소는 미미하다는게 신한카드측의 설명이다.

삼성카드도 전년 대비 0.3% 감소한 3441억원의 순이익을 기록했다.

KB국민카드의 경우는 전년 대비 10.4% 증가한 3166억원의 순이익을 거뒀다.

이처럼 대형사들이 선방할 수 있었던 것은 자동차금융과 캐피탈사업을 강화하는 등 사업다각화가 주효한 것으로 평가된다.

실제 KB국민카드의 자동차할부금융 취급액은 상반기 기준 2017년 3558억원, 2018년 4188억원, 2019년 6358억원 등으로 큰 폭으로 증가했다.

지난해 KB국민카드의 카드채권액도 전체 21조9000억원을 기록해 전년 같은 기간(19조5000억원)에 비해 12.3% 늘었다.

신한카드의 할부금융과 리스사업의 수익도 각각 1348억원, 1874억원을 기록해 전년대비 22.5%, 48.1% 등 높은 증가세를 보였다.

반면 중소형사인 우리카드와 하나카드는 실적은 크게 감소했다. 우리카드의 경우 당기순이익 1142억원을 기록해 전년 동기 대비 9.7% 감소했다. 하나카드는 563억원을 기록해 47.2% 큰 폭 쪼그라들었다.

중소형사의 경우 빠듯한 재원으로 사업다각화를 활발히 진행하지 못한데다, 래버리지배율 한도 직면이 발목을 잡아 할부금융마저 맥을 못추고 있기 때문인 것으로 분석된다.

레버리지배율은 자기자본에 대한 총자산 배율로, 금융당국은 2012년 카드사의 자본건전성 관리를 위해, 6배 이내로 관리할 것을 규정했다

레버리지배율의 경우 삼성카드의 경우 작년 3분기 기준 3.2배로 안정적인 수준을 유지하고 있다. 신한카드와 국민카드의 경우 적극적인 수익다각화 노력으로, 2018년말 기준 4.9배, 5.2배 수준에서 작년 3분기 기준 5.2배, 5.7배까지 확대했다.

이에반해 우리카드와 하나카드의 경우 2018년 말 기준 레버리지배율은 각각 6.0배, 5.1배로 새 수익원을 찾을 여력이 적었다. 작년 3분기 기준으로도 각각 5.9배 5.0배 수준을 나타내 올해에도 다양한 수익 사업을 발굴하는 데 큰 어려움을 겪을 것으로 보인다.

업계 전문가는 앞으로 카드업계의 양극화는 더욱 심화될 수 있다고 진단했다.

서지용 상명대학교 경영학부 교수는 “대형사의 경우 사업다각화와 비용절감을 할 수 있는 기회가 중소형사에 비해 크다”며 “갈수록 양극화는 더 심화될 가능성이 크다”고 강조했다.